|

[한겨레] “어렵지않게 갚을 수 있는 금액 여겨”

대출자 끌어들이기에 쉬워

300만원 넘으면 절차도 까다로워져

실제 연체율 저축은행보다 낮아

수익성 ‘시중은행의 다섯배’ 달해

매달 갚아야 하는 원리금 35만원

저소득층엔 만만치않은 부담

‘빚 돌려막기의 종착역’ 낭패볼수도

자영업을 하는 이한영(가명·63)씨는 최근 2년 동안 대부업체 3곳에서 860만원을 빌렸다. 각각 300만원, 300만원, 260만원이다. 연이율 40%에 가까운 고금리지만 밀린 공사대금을 받으면 어렵지 않게 갚을 수 있을 것으로 생각했다. 대부업체도 소득 증빙 등 까다로운 조건 없이 돈을 빌려줬다. 이씨는 “불규칙한 소득 때문에 카드론을 쓰다 결국 대부업을 이용하게 됐다. 300만원 정도는 어렵지 않게 갚을 것으로 생각했다”고 말했다.

소액 신용대출을 주업으로 하는 대부업계에는 이른바 ‘300만원의 법칙’이 있다. 대출이 주로 300만원 언저리에서 이뤄지는 것이다. 왜 300만원일까?

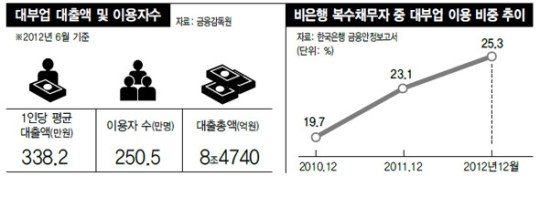

16일 금융감독원 자료를 보면, 지난해 상반기 기준 대부업 이용자는 250만5000명에 이른다. 국내 경제활동인구(2600만명) 10명 중 1명꼴로 대부업 대출을 이용하고 있는 셈이다. 이들의 1인당 평균 대출액은 338만원이다. 신용대출로만 한정하면 270만~280만원대다. 대부업체 거래자는 많지만 전체 대출 규모는 8조5000억원으로 시중은행 한 곳에도 훨씬 못 미친다. 한 대부업체 관계자는 “대출이자가 연 35~39%로 높아 많이 빌려갈 수도 없다. 잘게 그리고 넓게 돌리는 게 목표”라고 말했다. 신용과 담보가 부족한 이를 대상으로 영업을 하다 보니 금액이 낮을 수밖에 없다는 것이다.

다른 대부업체 간부는 “오랜 영업 과정에서 굳어진 것인데, 300만원 정도면 대출자가 쉽게 대출을 하고 갚는 것도 어렵지 않게 느끼는 것 같다”고 말했다. 대출자를 끌어들이되 빚 상환에도 크게 무리가 가지 않는 선이라는 것이다. 이 간부는 “사람의 속성상 여러 대출 중에 금리가 높고 금액이 적은 대출을 먼저 갚으려 한다”고 말했다.

현행 법규상, 대출액이 300만원을 넘으면 대출 조건이 까다로워지는 점도 작용한다. 2011년 대부업법이 바뀌면서 소득 증빙이 필요한 대출 한도가 기존 500만원에서 300만원으로 낮아졌다. 제도 변경을 전후로 1인당 대출액은 360만원(2010년), 349만원(2011년), 338만원(2012년) 등으로 점점 낮아지고 있다. 한 캐피탈사 간부는 “대부업체는 가족 없이 혼자 사는 사람에게는 잘 대출해주지 않는다. 가족이 대신 책임져줄 수 있는 대출 금액을 300만원 정도로 본다”고 말했다.

|

‘300만원 대출’의 수익성은 시중은행의 대여섯배를 웃돈다. 지난해 말 기준 대부업 연체율은 저축은행(15.0%)보다 낮은 9.4%다. 은행에 견주면 높지만 금리가 연 35~39%에 이르는 것을 고려하면, 열명에 한명꼴로 돈을 떼여도 크게 남는 장사를 할 수 있다. 대부업계 1위 업체인 러시앤캐시는 신용평가시스템(CSS)에만 200억~300억원을 쓴 것으로 알려졌다. 이 회사 관계자는 “직업, 급여수준, 연체 경험은 물론 사는 곳까지 평가시스템에 넣어 대출 여부를 결정한다”고 말했다. 러시앤캐시의 대출 승인율은 25% 수준에 머문다.

연체관리(추심)도 혹독하다. 사흘만 연체돼도 본인은 물론 가족에게까지 전화를 돌리고 빚 독촉에 나선다. 이길한씨는 “3일 연체했더니 하루에 전화 2통, 문자를 3통씩 받았다. 비상연락망 적어넣은 딸에게도 추심이 진행됐다”고 말했다. 이런 영업을 통해 지난 한해 대형 대부업체 60곳이 벌어들인 수익은 4500억원에 이른다. 이들의 총자산이 7조7000억원임을 고려하면 총자산이익률(ROA)이 5.8%에 이른다. 시중은행의 총자산이익률은 1%에 미치지 못한다.

‘300만원 대출’의 이자 부담은 생각보다 크다. 연 39% 이자율로 1년간 300만원을 대출받을 경우 매달 갚아야 하는 원리금은 34만7500원이다. 저소득(1분위) 근로자의 월평균 소득이 129만원임을 고려하면 월소득의 20~30%를 빚 갚는 데 써야 한다는 얘기다. 대출금이 400만원, 500만원으로 늘어나면 월 상환액은 각각 46만3000원, 57만9000원으로 크게 늘어난다. 제윤경 에듀머니 대표는 “대부업체는 스스로를 ‘급할 때 요긴하게 타는 택시’라고 하는데 실제로는 ‘빚 돌려막기의 종착역’일 뿐이다. 현재 39%인 법정 최고 금리를 더 낮추고, 자본금 요건을 강화해 대부업체 난립을 막아야 한다”고 말했다.