|

| 수익·손익 공유형 모기지 활용사례 |

'8·28 전월세 대책'의 핵심인 수익·손익 공유형 모기지로 주택을 살 경우 전세와 월세를 주는 것이 금지될 것으로 보인다.

국민주택기금에서 금리 1%대의 공유형 모지기를 대출 받아 집을 사서, 이를 다시 전·월세로 돌리거나 은행에 넣어두면 추가 수익이 발생하는 구조가 가능해지기 때문이다.

부동산 전문가들은 "수익·손익 공유형 모기지를 통해 저리에 돈을 빌려 집을 사고, 이를 다시 전세나 월세로 돌리면 오히려 집주인들의 수익이 발생하게 된다"며 "이를 허용할 경우 공적 기능을 해야 할 기금으로 일종의 투기 수요를 조장하게 되는 셈이 될 수 있다"고 지적했다.

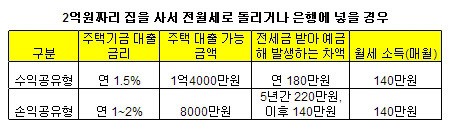

예컨대 수익 공유형 모기지로 2억원짜리 아파트를 살 경우 주택기금에서 받을 수 있는 대출금액은 집값의 70%인 1억4000만원까지. 그러나 이 집을 전세로 돌리기 위해 집값의 40%인 8000만원을 모기지 대출로 받는 경우를 가정해보자.

8000만원을 대출받아 집을 구입한 뒤 집값의 50%에 전세를 놓으면 1억원을 전세보증금으로 받게 된다. 이 돈을 은행에 넣어둘 경우 연 3%로 계산하면 300만원. 8000만원에 대한 기금 이자는 1.5%로 120만원을 빼면 180만원의 차익이 발생한다.

손익 공유형 상품도 마찬가지다. 2억원짜리 아파트를 사면 주택기금을 집값의 40%인 8000만원까지 1~2%의 금리로 대출이 가능하다. 전세로 내놓게 되면 집값의 50%인 1억원가량을 보증금으로 받게 된다. 역시 은행에 넣어두게 되면 300만원의 이자가 들어온다. 8000만원에 대한 주택기금 이자는 처음 5년간 연 1%를 적용 받아 80만원이다. 이럴 경우 매년 220만원의 차익이 남게 된다. 이후에는 2%로 적용돼 140만원의 차익이 발생한다.

|

| 수도권의 한 아파트 전경/조선일보DB |

월세로 돌리게 되면 문제는 더 심각해진다. 2억원짜리 집은 통상 월세로 매월 140만원을 받을 수 있다. 1억4000만원을 주택기금으로 대출받을 경우 연 210만원가량 이자를 부담해야 한다. 만약 이 집을 두 달만 월세로 돌려도 1년 이자를 뽑을 수 있게 되는 셈이다.

정부도 이 부분에 대해 고민이 크다. 전세와 월세를 허용하게 되면 정책 허점을 활용하는 부작용이 우려되고, 허용하지 않으면 이번 수익· 손익 공유형 모기지 성공 가능성이 급격하게 줄어들까 걱정이 크기 때문이다.

정부가 발표한 수익·손익 공유형 모기지 상품은 영국의 '자가소유 촉진 프로그램'을 벤치마킹해 만들었다. 영국 프로그램은 무이자 후 저금리1.5~3%로 지분형식으로 지원하는 대신, 이를 통해 주택을 구입했을 경우 서브리스(sub-lease·단기 재임대)를 금지했다.

부동산 업계 관계자는 "당장은 저리의 대출이 매력적이라 수익·손익 공유형 모지기로 주택을 구입하는 것이 좋아 보이나, 추후 자녀 교육이나 부모 부양, 직장 문제 등으로 부득이 이사할 경우 전세나 월세로 임대를 주는 것이 불가능하다면 약정 기간인 20년 동안 주택 활용에 대한 선택권도 없어지는 것인 만큼 대출 전 심각하게 고민해볼 필요가 있을 것이다"고 말했다.

국토부 관계자는 "이번 수익·손익 공유형 모기지로 구입한 주택의 경우 전월세를 허용할지 아직 확정된 것이 없다"며 "전월세를 금지를 할지, 아니면 다른 보완 장치를 마련할 지 현재 고민 중이다"고 말했다.